印尼目前正在大幅降低对进口加工金属的依赖,同时提升其出口产品的价值。

印尼政府2014年发起的矿产出口禁令是一个关键驱动因素,旨在通过强制矿商在出口前加工矿石,提高印尼从矿产资源中获得的长期回报。

自2022年1月起,镍完全停止出口,而铝土矿也于2023年6月停止出口。铜、铁矿石、铅、锌等其它金属矿石原本计划从2023年6月起禁止出口,但由于冶炼厂受到新冠疫情影响而推迟了建设,出口禁令的生效时间推迟至2024年5月。

这项战略的成效正在逐步显现。仅就镍而言,印尼政府表示,2021年镍加工产品的出口额约为300亿美元,是四年前镍出口总额的十倍之多。

取得这种成效主要得益于印尼金属开采量的增加,即从2017年的34.5万吨增加到了2022年的160万吨,使印尼一跃成为无可争议的镍产量大国,超过了年产量达33万吨的菲律宾。此外,印尼国内强制精炼金属矿石也是一个重要因素。

近期对印尼冶炼产能的投资仍将持续下去。

在此转型阶段,大力建设国内冶炼产能已成为一项必要之举。

在2014-2020年间,镍冶炼厂的数量从2座增加到了16座,更多冶炼厂正在开发或规划中。政府部门曾多次表示,印尼在2030年前将建成多达68座冶炼厂。

此举引发了一股国内和国际投资浪潮,其中包括来自中国公司的投资。仅2022年上半年,投资额就达到36亿美元。到2030年末,总投资价值可能超过500亿美元。

部分投资项目如下:

- 印尼莫罗瓦利工业园(IMIP)是Bintang Delapan集团与中国青山钢铁集团的一个合作项目,位于中苏拉威西省的莫罗瓦利县,目前占地3,000公顷,员工约为8万名,且项目计划进一步扩张。截至2020年,园区不锈钢的总年产能估计为300万吨。

- 淡水河谷公司(Vale)承诺未来十年内将在印尼投资100亿美元,以满足市场对镍和铜等金属的需求。其中包括与中国浙江华友钴业等合作伙伴建设的两座高压酸浸(HPAL)工厂,以及与中国山东鑫海科技和中国宝武钢铁的一家子公司合作建设的一座镍铁工厂。

- 美国汽车制造商福特也加入了淡水河谷印尼公司(Vale Indonesia)和中国浙江华友钴业的合作项目,共同建设斥资45亿美元的镍加工厂。工厂将位于东南苏拉威西省的波马拉(Pomalaa),Vale已在该地区经营一座镍矿。预计合作项目每年可生产多达12万吨氢氧化镍钴(MHP),用于生产某些电动汽车的电池。

- 自由港麦克莫兰公司(Freeport McMoRan)斥资30亿美元的铜冶炼厂目前正于东爪哇的现有冶炼厂附近建设,预计将于2024年投入运营。据报道,该项目现已完工75%。

- 印尼纬达贝工业园区(IWIP)是位于北马鲁古省的重金属加工综合工业区。该园区为法国Eramet和中国青山控股集团的合资公司所有,年总产能为3万吨。

- 印度金达莱不锈钢公司(Jindal Stainless)与印尼当地公司New Yaking签署了一项成立合资公司的协议,在哈马黑拉群岛(Halmahera Islands)建造一座镍生铁冶炼厂。该工厂的铭牌产能将高达20万吨。

- 南山铝业宣布,计划投资60.63亿元人民币在民丹岛(Bintan Island)建设一座年产能达25万吨的铝冶炼厂和一个年产能达26万吨的阳极项目及配套设施。规划显示,该项目将于2028年完工。

在可行性研究、建设和运营阶段需要克服的障碍

所有利益相关者在紧张的投资活动期间面临着一系列挑战:

基础设施与物流

印尼星罗棋布的群岛带来了物流方面的挑战,包括运输和进入偏远矿区的挑战。建立高效的供应链和基础设施网络可能成为新进入者的障碍,尤其是在现有基础设施不完善的地区。

高资本密集度

建立一座冶炼设施需要大量的资本投资,用于冶炼厂、基础设施和专用设备等的建设。这种资金上的障碍可能会限制新进入者的参与,尤其是小型公司或融资渠道有限的公司。

政府监管

虽然印尼政府希望促进国内建设矿石加工产能,包括限制未加工的矿石,并要求外国企业与当地企业合作,但实施过程中监管发生了重大转变,且未来的监管存在不确定性。投资者需要在其计划中对一系列监管情景进行压力测试。

当地社区的参与

为获得社会许可,并建立良性的社会关系,投资者必须与当地社区开展有效的互动。建立信任和解决社区的关切需要投资者耗费大量时间和资源,尤其是在该地区尚未建立关系或没有成功经验的新进入者。

技术专长 冶炼涉及复杂的工艺,需要先进的技术专长。发展必要的技术知识与能力对没有经验或无法获得专门资源的新进入者构成挑战。

安全的工作环境

迄今为止,冶炼项目的健康和安全记录参差不齐。在当地劳动力能够自主选择的情况下,业主与经营者除履行照顾义务之外,提供安全的工作环境也能增加竞争优势。

环境合规

由于冶炼作业对环境的潜在影响,冶炼业,尤其是镍相关的冶炼,受到了环境法规的严格约束。达到这些合规标准的要求可能很高,要求投资者在污染控制和废物管理系统方面进行巨额投资。除合规性外,本文还将讨论其他可持续性问题。

雇佣熟练工人

在印尼各地同时存在多个进行中或计划中的冶炼厂项目之际,雇佣熟练工人和有经验的承包商无疑是一项挑战。投资者必须获得这些资源才能够在规定的时间和预算内零事故地完成项目。多家公司的建设和运营高度依赖相同的几家承包商,因此选择和管理承包商必须成为公司的一项核心能力。

在评估进入全球或特别是印尼冶炼行业的可行性时,必须考虑清楚这些障碍。然而,对于顺利落实印尼政府的现行政策,以及对于必须遵守这一政策并从中获得附加收入的采矿公司来说,不仅仅是顺利建成冶炼厂,更重要的是安全、高效和可持续地开展业务。为解决这些挑战,公司必须进行全面的市场调查、评估财务能力、了解风险,以及发展强有力的合作伙伴关系。

可持续发展形势已发生变化

自2014年首次提出这项新政策以来,可持续发展形势已发生了显著变化。2021年7月,印尼政府向联合国提交了最新版国家自主贡献的气候目标。

与冶炼厂有关的问题是,在2023年初,印尼政府表示会对镍冶炼厂的建设计划进行审核,确保新冶炼厂能够生产出高价值产品,并在生产过程中遵循可持续发展原则。由于许多现有冶炼厂已在生产镍生铁或镍铁,因此审核的重点将放在生产价值更高的材料上,包括用于电动汽车电池的材料。

无论是否已经开始动工,所有利益相关者都需要调整其计划,在建设和运营阶段将这些新的可持续发展因素考虑在内。利益相关者至少应该考虑以下几点问题。

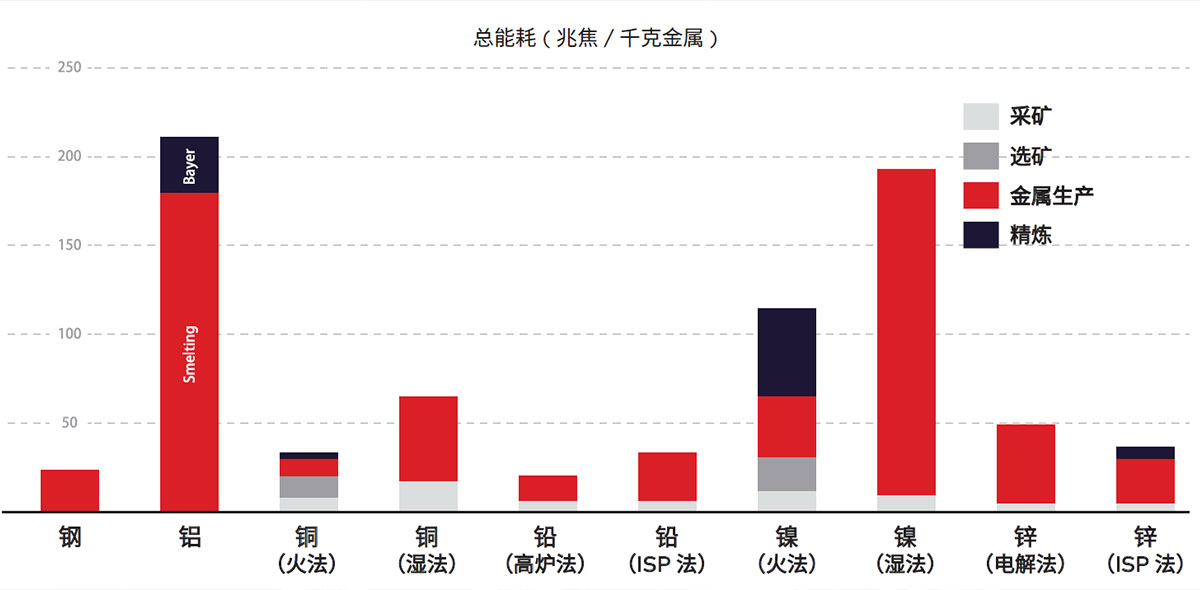

冶炼原材料是一项能源密集型活动(图1),冶炼铝和镍的能耗尤其高,从而产生可持续发展、运营和财务方面的成本。此外,冶炼原材料会对现有的能源基础设施造成压力,公司可能需要定期进行独立发电(IPP)项目,以满足其电力需求。自由港是一个例外,因为它将从PT PLN(Persero)获得电力,以满足位于东爪哇格雷西(Gresik)的铜精矿冶炼厂的电力需求。与那些需要自建发电厂或从PLN之外获得电力的公司相比,自由港从PLN获得电力更具竞争优势。

图1.不同社区的能耗需求差异

总结

短期内,印尼冶炼业仍将瞬息万变。随着印尼成为关键矿产领域最重要的参与者,能够完成基本工程并成功投入运营的公司将获得显著的竞争优势。

充分了解施工和运营阶段每个环节存在的风险。

制定周密的计划,并精心管理,确保实现高效的运营和资本投资回报率。

将可持续发展问题纳入早期规划和后续改进方案中,如能源来源、废物管理效率、回收、及当地社区参与等。压低成本可能不再是公司获得竞争优势的来源,但生产“绿色”金属则能够为公司带来可观的财务回报、对其客户的3类排放产生积极影响,实现印尼的发展目标。